لقد امتد العمل المصرفي الإسلامي إلى معظم دول العالم متجاوزاً حدود الدول الإسلامية بفضل النجاح المميز الذي أثبته للعالم خلال الأزمات المالية الماضية، ومن المتوقع أن يبلغ حجم أصول المصارف والمؤسسات المالية الإسلامية في العام الحالي 2010 مبلغ 1.5 تريليون دولار، ويتوقع أن يصل في عام 2015م مبلغ 3 تريليونات دولار، حيث أصبحت سوق المصرفية السلامية أكثر أمنا وثباتا ًمن غيرها من البنوك التقليدية التي تهاوت واحدا بعد الآخر أثناء الأزمة المالية العالمية، وقد ظهر هذا النجاح في ماليزيا ودول مجلس التعاون الخليجي مثل المملكة العربية السعودية والإمارات والكويت وقطر والبحرين وعمان، والدول العربية الشقيقة، والدول الإسلامية الأخرى.

لقد توقع كثير من خبراء المصرفية الإسلامية أن المشاريع المستقبلية في منطقة الخليج ستركز على التمويل العقاري ودعم مشاريع الإسكان، وتتطلب إصدار كثير من الصكوك الإسلامية في الفترة المقبلة لمشاريع القطاع الخاص، مؤكدين أن الصكوك ستكون الداعم الأساسي للتمويل في المستقبل، وأن الشركات هي التي ستأخذ مبادرة إصدار الصكوك وأن أغلبية الصكوك التي تصدرها مصارف دول الخليج العربي بالتعاون مع القطاع الخاص ستكون في التمويل العقاري ودعم مشاريع الإسكان وستواصل النمو خلال الفترات المقبلة، حيث إن هناك مشروعات صكوك إسلامية قادمة في الطريق تواكب تطبيق نظام الرهن العقاري، لذا يفترض إيجاد مرجعية لتسعير الصكوك الإسلامية ومرجع إسلامي موحد للصكوك في ظل العدد المتزايد من البنوك الإسلامية وتوجه معظم الشركات إلى استخدام المنتج الإسلامي كالصكوك الإسلامية، لأن البنوك الإسلامية تحتاج إلى مرجعية للمصرفية الإسلامية قبل مرجعية الصكوك الإسلامية، كما أن عمل المصرفية الموحدة وتوحيد عملية اللجان الشرعية الإسلامية ووجود لجنة شرعية إسلامية عالمية يكون مقرها في إحدى الدول الإسلامية، تضع الأنظمة والضوابط والتشريعات للمصرفية الإسلامية من أجل أن يستطيع أي مصرف إسلامي أخذ التراخيص من هذه المرجعية، ما سيساعدهم على إصدار هذه الصكوك الإسلامية.

إن السندات والصكوك الإسلامية تعد من طرق التمويل المستخدمة على نطاق واسع محليا وعالميا، كما أنها تزيد من فرص الاستثمار وتساعد الشركات على الحصول على التمويل اللازم وفقا لمبادئ الشريعة الإسلامية لاستكمال مشاريعها، وتشجعها على تقليل اعتمادها على القروض البنكية الربوية، علاوة على أن السندات والصكوك الإسلامية تعطى المستثمر قدرا عاليا من الحرية في محفظته الاستثمارية بشكل يتناسب مع المخاطر والعوائد، لأن مخاطر السيولة قليلة وتعد السندات والصكوك الإسلامية وسيلة جديدة لإدارة السيولة وتوجيهها للمشاريع الكبيرة.

إن الوضع الراهن لحجم سوق السندات والصكوك يعد كبيرا،ً حيث إن السندات والصكوك الإسلامية تعد من أهم أدوات التمويل بالنسبة للحكومات والمؤسسات المالية في الأسواق الجديدة، إذ يسهم وجودها في الحد من الاعتماد الكلي على القروض المصرفية، إضافة إلى توسعة نطاق الأدوات المالية المتاحة للمدخرين والمستثمرين، وتعزيز الفرص الاستثمارية في الدول الإسلامية بسبب انخفاض مخاطرها، كما أنها تلعب دوراً مهما في محافظ المستثمرين الذي يرغبون في تمويل مشاريعهم بعيدا عن الربا، حيث من المتوقع أن تظل عمليات الإجارة والمشاركة والمضاربة التي تشهدها المصارف الإسلامية في دول الخليج التي تعد الركيزة الأساسية لإصدار الصكوك الإسلامية، التي تستهدف تنويع مصادر الاستثمار والدخل، وفي الوقت ذاته يحذر خبراء المصارف في البنوك التقليدية من التوسع العشوائي في الإقراض إلا أن المصارف الإسلامية الخليجية تتجه إلى زيادة الإقراض لتحقيق الازدهار والنمو في قطاع التمويل المالي الإسلامي خاصة في السنوات الأخيرة، التي تقدر الزيادة السنوية فيها بنسبة تصل إلى 20 في المئة سنوياً قياساً بنمو البنوك التقليدية التي لم تتجاوز 10 في المئة في السنة، وذلك بما تشهده هذه المصارف الخليجية الإسلامية من تنوع في مصادر الدخل والاستثمار.

#2#

ويعتقد أن أسباب هذا النمو والزيادة في التمويل المقدم من المصارف الخليجية الإسلامية يرجع إلى عدة عوامل، منها إقبال المصارف الخليجية الإسلامية على التمويل العقاري الذي أسهم إسهاما كبيرا في نموها، ويعد دخول المصارف الخليجية الإسلامية في القطاع العقاري من خلال تقديم التمويلات اللازمة إسهاما كبيرا في دعم الأنشطة العقارية من جهة، وتخفيف أعباء المعيشة عن الناس من جهة أخرى، حيث إن المصارف الإسلامية في دول الخليج بشكل عام تركز على التمويل العقاري كأحد أهم مصادر الدخل التي تدر أرباحاً جيدة، وتنظر المصارف الخليجية والإسلامية إلى التمويلات العقارية على أنها تمويلات مؤمنة تماماً وبعيدة عن كثير من المخاطر المباشرة، وذلك لوجود أصول حقيقية وعينية تدعم هذه التمويلات.

كما أن الصكوك الإسلامية تعد أحد الأسباب التي تدعم نمو وزيادة التمويلات لجميع المصارف الإسلامية الخليجية التي تستخدمها المصارف الإسلامية الخليجية في تمويل المشاريع المختلفة، حيث تعتبر الصكوك القطاع الأكثر ظهوراً والأسرع نموا. وتأتي الصكوك في مجموعة كبيرة من الصيغ والمنتجات الإسلامية التمويلية المهمة التي تغطي معظم الاحتياجات المرغوبة من قبل المتعاملين فيها، حتى من غير المسلمين ـ حسب التقارير الوردة عن المصرفية الإسلامية، واستطاعت هذه الصكوك اقتحام كثير من الأسواق الإسلامية وغيرها والدخول فيها. إن دعم ودخول حكومات دول الخليج كشريك فاعل في تأسيس المصارف والبنوك والمؤسسات المالية الإسلامية الخليجية ساعد على تقويتها ونموها وأسس لها ضمانات قوية وصلبة ومتينة. إن توافر السيولة لدى المصارف والبنوك الخليجية الإسلامية كان سبباً في تجنبها كثيرا من المشكلات والمخاطر، حيث قامت حكومات دول الخليج بضخ الأموال الضخمة في مصارفها وبنوكها الخليجية منذ بداية الأزمة، مما جعلها تتمتع بسيولة عالية وصلبة ضد الصدمات الخاصة بالتمويلات المصرفية، إضافة إلى النمو الذي تشهده الودائع في المصارف الخليجية الإسلامية، فكثير من العملاء في دول الخليج لجأوا منذ بداية الأزمة إلى التعامل والإيداع في المصارف الخليجية الإسلامية كاستثمار مضمون لأموالهم بدلاً من أي استثمار آخر، وكذلك كثير من الأموال المهاجرة عادت، ووجدت في المصارف الإسلامية الخليجية ضماناً أكبر نتيجة للتخوف من أوضاع البنوك التقليدية في الأسواق العالمية، كما أن التعثر في القروض الاستهلاكية والسكنية والتجارية من قبل المصارف الإسلامية يعد محدوداً جداً، نتيجة لكونها قروضا مضمونة بضمانات عينية وحقيقية وملموسة مثل العقار والأسهم والرواتب، وهو ما جعل الوضع آمنا،ً فمثلاُ الموظفون الحكوميون يشكلون الجانب الأكبر من المقترضين، وبما أن الوظائف الحكومية في دول الخليج مضمونة فإن التعثر في سداد تلك القروض كان محدوداً. على الرغم من انخفاض أسعار النفط، فإن دول الخليج ــ من خلال الاحتياطيات المالية المتوافرة لديها من الأعوام السابقة ــ لديها فوائض كبيرة ستساعد على زيادة الإنفاق العام وطرح مجموعة من المشاريع خاصة بتطوير البنى التحتية، وهو ما يمكن أن ينعش الاقتصاد وسوق الإقراض، حيث إن مصارف دول الخليج العربي لديها محفزات اقتصادية كبيرة سيكون لها دور كبير بإذن الله في تفعيل تلك المحفزات، حيث تستطيع أن تقوم بدورها على أكمل وجه في المستقبل.

تشير الدراسات إلى أن عدد الذين لا يمتلكون منازل خاصة بهم في دول الخليج العربي قد بلغ 60 في المائة تقريباً، وأن هناك حاجة إلى بناء أكثر من 300 ألف وحدة سكنية سنوياً فضلاً عن حاجة السوق إلى كثير من الشركات التي تقدم التمويل العقاري بجانب البنوك القائمة التي تقدم قروضاً عقارية، ويرى الخبراء أن عدم توافر التمويل اللازم والكافي بالشروط المناسبة والمريحة والمتوافقة مع الشريعة الإسلامية، يتصدر قائمة أسباب عدم تملك المساكن من قبل الخليجيين، لذا كان من اللازم التعامل مع أزمة التمويل العقاري الخليجي على أنها تحد كبير.

لقد تم افتتاح عدة أسوق للصكوك الإسلامية والسندات في أسوق المال السعودية وأسواق الإمارات وغيرها من الأسواق الخليجية، إلا أنه ينبغي أن نجعل من هذه الأسواق حقيقة واقعية، لتكون رافدا خصبا لخدمة القطاعات الإنتاجية ومساعدتها على تعزيز المنظومة الاقتصادية الخليجية، كما أنه يجب الاستفادة من التجارب السابقة من أجل أن تحقق الصكوك الإسلامية أهدافها، وتعتبر السندات والصكوك من الوسائل التمويلية الأقل تكلفة بكثير من عملية الاقتراض العادية من البنوك التقليدية، كما يراها المستثمرون المتعاملون مع الصكوك وسيلة الاستثمار المضمون، بعيداً عن تذبذبات سوق الأسهم ومخاطرها. ولعل هذه العوامل تزيد الثقة بأن المستقبل سيكون أفضل بكثير من الماضي للصكوك الإسلامية.

#3#

إن سوق السندات والصكوك حال قيامها، ستضيف الكثير إلى الاقتصاد الوطني لجميع الدول التي تبدأ بإصدارها، حيث يعد الوقت مناسباً جداً لقيام السوق، مع ملاحظة أن أسواق المال في الدول الإسلامية هي المنظمة والمشرعة لقيام هذه الأسواق، وعليها مسؤولية قيام هذه الأسواق، فالشركات لم تبخل حيث أصدرت صكوكا ولكنها لم تجد الجهة المختصة التي تسهل عليها طرح مثل هذه الصكوك فقامت بطرح هذه الصكوك في أسواق خارجية أو عن طريق بنوك تقليدية، وهي حتى الآن قليلة وليست مطروحة في سوق عامة قابلة للتداول بمفهوم السوق، فالجهة المشرعة والمقننة لهذا الجانب هي هيئة سوق المال.

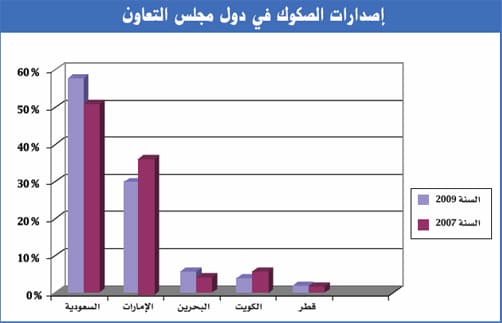

تتوقع تقارير "موديز" أن أسواقا مثل السعودية والإمارات وقطر والكويت والبحرين وعمان هي في وضع جيد لإصدار مزيد من الصكوك على مدى السنوات القليلة المقبلة. ويستعرض التقرير أيضا التحسن الواضح الذي شهدته سوق الصكوك عام 2009م مقارنة بالتراجع الذي شهدته إصدارات الصكوك في عام 2008م، حيث بدأت مناطق عديدة التأثر بتداعيات الأزمة المالية العالمية، بما في ذلك دول مجلس التعاون الخليجي وآسيا، ولقد ارتفعت إصدارات الكيانات السيادية والكيانات المرتبطة بالحكومة على وجه الخصوص، مما ساعد على ارتفاع حجم الإصدارات العالمية على أساس سنوي بنسبة تتجاوز 50 في المائة. إن صناعة خدمات التمويل الإسلامي يتعين عليها إجراء بعض التغييرات الجذرية على البنية التحتية المساندة لها، مع قيام الأطراف المؤثرة في السوق والهيئات التي تضع المعايير والجهات الرقابية بالعمل بجد لبناء مزيد من خلال منتجات جديدة ومبتكرة ومعايير وقوانين في تمويل البنية التحتية والمشاريع الحيوية، والعمل على إعطاء الدور للصكوك الإسلامية في إيجاد التمويل اللازم عن طريقها في ظل المناخ الاقتصادي الحالي وكيفية تمكين المستثمرين من الاستفادة منها في مجال الخدمات المالية والعمليات المصرفية الإسلامية من منظور إداري وتمويلي وشرعي، ودور هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الرقابة على المصارف الإسلامية، كما يفترض وجود وحدة للرقابة الشرعية داخل البنوك المركزية لمراقبة أعمال البنوك الإسلامية ،حيث إن الصكوك إحدى أهم الأدوات الإسلامية بعد فشل (السندات) في النظام المصرفي التقليدي، وكانت سبب تفجر الأزمة المالية العالمية، ودور الصكوك في إيجاد التمويل في ظل المناخ الاقتصادي الحالي، حيث إن الاستثمار الإسلامي يقوم على حقوق ملكية ولا يقوم على القرض بفائدة، والمستثمر يشارك صاحب التمويل أو المشروع في الربح ويتحمل معه المخاطر، حيث إن دول الخليج تتمتع ببيئة مالية واقتصادية وتشريعية خصبة وبنية تحتية مؤسسية مؤهلة لاستيعاب وإنجاح النظام المالي الإسلامي ومؤسساته من بنوك وشركات تأمين وتمويل واستثمار، وأدوات ومنتجات مالية إسلامية مثل الصكوك الإسلامية وغيرها من المنتجات الإسلامية الأخرى، حيث يُتوقع نمو سريع جدا للصناعة المالية الإسلامية في الخليج وسائر البلاد الإسلامية.

إن الصناعة المالية الإسلامية تحتاج إلى دعم الجهات الرقابية كالبنوك المركزية، وتيسير عملها ومدِّها بما تحتاج إليه من إمكانات، لأن الاستثمار في الصكوك شائع في البنوك التقليدية وحتى من قبل مستثمرين غير مسلمين، وذلك لعلمهم بأن الصكوك تمثل أداة مأمونة لكونها تمثل حقوق ملكية لحاملي هذه الصكوك والمشترين لها، وأن التوسع في السندات من قبل البنوك الغربية في الإقراض دون مراعاة لقدرة المدينين على السداد أحد أهم الأسباب التي قادت إلى تفجر الأزمة المالية العالمية وانكشاف التضخم والمبالغة من قبل البنوك التقليدية، بينما الصكوك الإسلامية ساعدت الأفراد على توظيف مدخراتهم وقدمت لهم نفعا حقيقيا في حياتهم المعيشية والابتعاد عن التعامل بالسلع والخدمات التي فيها ضرر للناس أو المجتمع أو الاقتصاد الوطني، وهذا بدوره يساعد على زيادة الإنتاج الوطني والتصدير وتوفير مصادر جديدة للعملات الصعبة للبلاد، كما يسهم في توفير فرص عمل جديدة.

إن مسيرة المصارف الإسلامية في العصر الحديث تواجه كثيرا من التحديات والعقبات الكبيرة التي قد تعيق تقدمها، من أهم هذه التحديات عدم وجود تشريعات وقوانين ملائمة لطبيعة أعمالها المصرفية في معظم الدول الإسلامية وخاصة في بنوكها المركزية، حيث إن القوانين التي تنظم أعمال المصارف الإسلامية قوانين وضعية لا تتوافق مع طبيعة أعمال المصرفية الإسلامية، بل هي قوانين موضوعة أصلاً للبنوك التقليدية، كما أن بعض البنوك المركزية في بعض الدول الإسلامية لا تعترف بوجود المصرفية الإسلامية، إلا أن بنوكها التجارية استطاعت أن تفتح نوافذ إسلامية في فروعها بحيث تمت أسلمة كثير من فروعها وأصبحت تعمل بأنظمة المصرفية الإسلامية عن طريق إنشاء وتأسيس هيئة شرعية داخل كل بنك من دون الرجوع إلى بنوكها المركزية، وللتغلب على هذه المشكلة يفترض من الحكومات الإسلامية التأكيد على بنوكها المركزية بمنح المصارف الإسلامية تراخيص عمل كمصارف إسلامية، والتأكيد علي بنوكها المركزية بتأسيس إدارات إشراف ومراقبة مصرفية تلائم طبيعة أعمال المصرفية الإسلامية وتتوافق مع الشريعة الإسلامية أما التحدي الآخر فهو ضعف التنسيق بين لجان المصارف الشرعية وبين والهيئات الشرعية في البنوك المركزية، وهذا مما أدى إلى تضارب الفتاوى الفقهية في معاملاتها لعدم وجود هيئة شرعية عليا لدى البنوك المركزية تستطيع أن تفصل في الأمر، فمثلا بعض المصارف الإسلامية يجيز منتجا معينا والبعض الآخر لا يجيز العمل به، لذا فإن على المصارف الإسلامية مطالبة البنوك المركزية بإيجاد هيئة شرعية عليا تضم متخصصين مصرفيين وماليين شرعيين وعلماء في الفقه تنسق فيما بينهم لتوحيد الفتاوى وتقديمها عند الحاجة للمصارف الإسلامية، وتراقب المصرفية الإسلامية وتنسق بين الهيئات الشرعية في البنوك المركزية والمصارف الإسلامية وتدعمها بقوانين إسلامية تلائم طبيعة أعمالها المصرفية، كما أن قلة الأدوات والمنتجات المصرفية تعد تحديا ثالثا يواجه المصرفية الإسلامية، فالمصرفية الإسلامية لا تزال بحاجة إلى مزيد من الأدوات والمنتجات الإسلامية.

في خلال السنوات القليلة الماضية ظهر تحد رابع هو العولمة التي تواجه المصارف الإسلامية من قبل المصارف العالمية التي تمتاز بمستوى خدماتها، وخاصة بعد افتتاحها نوافذ خاصة بالمعاملات والمنتجات الإسلامية في بنوكها وفروعها حول العالم. لذا فإن على المصارف الإسلامية أن تواجه هذا التحدي بابتكارات ومنتجات وخدمات جديدة حتى تحقق مستوى عاليا من الجودة في خدماتها المصرفية، وذلك من خلال تركيزها على التمويل العقاري ودعم مشاريع الإسكان والإشراف والمتابعة للتأكيد على دور المصارف الإسلامية في إصدار الصكوك الإسلامية والاستفادة من أنظمة الرهن العقاري وتطبيقها، هذا إضافة إلى أن العمل المصرفي في حاجة ملحة لإيجاد كفاءات مؤهلة ومدربة، وذلك بتكثيف الدورات وعقد الندوات والتعاون المتبادل بين الهيئات الإسلامية والدولية باستخدام أحدث أساليب التقنية والاتصال، وبذلك كله يمكن للمصرفية الإسلامية أن تواكب النهضة الحديثة بما يتوافق مع مبادئ الشريعة الإسلامية السمحة، والله الموفق.