49.2 مليار ريال تداولات سوق الدين السعودية خلال 8 أشهر .. ارتفعت 1.8 %

ارتفع إجمالي تداولات سوق الدين السعودية خلال آب (أغسطس) من العام الجاري، بأكبر وتيرة منذ نيسان (أبريل) 2021، مع قفزة بالطلب على الأوراق المالية الصادرة من حكومة المملكة.

ووصلت قيم التداول خلال ثمانية أشهر من العام الجاري إلى 49.2 مليار ريال، وذلك على الرغم من كون السوق تشهد تذبذبات عالية من حيث الأداء وأحجام التداولات.

وأظهر رصد وحدة التقارير في صحيفة الاقتصادية، أن السوق الحاضنة لإدراجات السندات والصكوك المقومة بالريال، سجلت بنهاية الشهر الماضي أعلى تداولات شهرية منذ أربعة أشهر، وذلك بالتزامن مع تسجيل ارتفاعات بمؤشرات قياس أداء الإصدارات الأجنبية للسعودية.

غير أن التداولات بين الفترة الحالية ونظيرتها في العام الماضي، أوشكت على تقليص الفارق بينهما، حيث استمرت قيم التداول لسوق أدوات الدخل الثابت المحلية بالارتفاع بمقدار 1.8 في المائة على أساس سنوي بنهاية الشهر الماضي.

ويأتي ذلك وسط تصاعد أسعار النفط فوق المتوسط السنوي وتحسن نشاط الأعمال في القطاعات غير النفطية وصدور توقعات إيجابية لنمو الناتج المحلي الكلي من صندوق النقد الدولي، إذ أعطى ارتفاع أسعار النفط دفعة إيجابية لاقتصاد المملكة.

وسجلت تداولات آب (أغسطس)، على أكبر بورصات الشرق الأوسط الحاضنة لإدراجات السندات الإسلامية، ارتفاعات 105 في المائة على أساس شهري، وذلك بسبب عدم ثبات مستويات التداولات الشهرية عند مستوى معين.

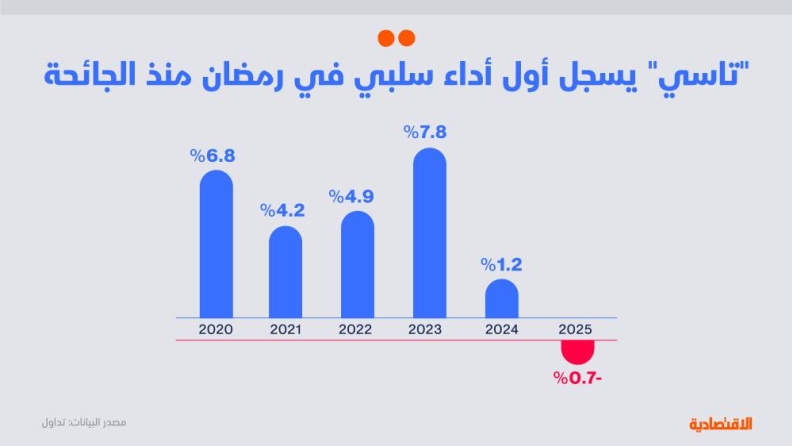

وعاودت تداولات سوق الدين إلى نشاطها المعهود في الأشهر الأربعة الماضية بعد انخفاض وتيرة التداولات الضخمة خلال نيسان (أبريل) بشكل مفاجئ بعد بلوغها 1.9 مليار ريال، وهي الأدنى منذ 15 شهرا.

وخلصت توقعات وحدة التقارير في صحيفة الاقتصادية، إلى أنه في حال استمرار أحجام التداول الشهرية على ما هي عليه "أي ما بين 5 إلى 3 مليارات ريال)، فإنه من المرجح أن تقلص قيم تداولات سوق الدين تفوقها في أحجام التداولات التي يتم قياسها على أساس سنوي.

شركات الوساطة الخليجية والعربية

من ناحية أخرى، سيطرت شركات الوساطة الخليجية والعربية على 16.4 في المائة من إجمالي تداولات شركات الوساطة المرخص لها من هيئة السوق المالية وذلك منذ بداية العام إلى نهاية الشهر الماضي، وبلغ إجمالي صفقات السندات والصكوك التي تمت عبرها ما يصل إلى ثمانية مليارات ريال خلال الفترة ذاتها.

إلا أن سوق "الصكوك والسندات" لم يشهد حتى الآن دخول شركات وساطة غربية تعمل في السوق السعودية، ولا يستبعد حدوث ذلك، بعد أن يتم ترقية سوق الدين لمؤشرات أدوات الدخل الثابت الخاصة في الأسواق الناشئة وشركات الوساطة الخليجية والعربية وهي المجموعة المالية هيرمس "مصر" والإمارات دبي الوطني كابيتال.

تباين في الأداء

وأنهت سوق الدين السعودية الشهر الماضي بإجمالي تداولات بلغت 6.7 مليار ريال، ليبلغ بذلك إجمالي التداولات لهذا العام عند 49.2 مليار ريال.

إلا أن اللافت في أداء شركات الوساطة خلال الشهرين الماضيين، هو استعادة صناع السوق الخمسة المعينين السيطرة على إجمالي التداولات لسوق الدين خلال النصف الثاني "حيث كانت آخر مرة في كانون الأول (ديسمبر) 2019".

وجاء التحول بعد تحديث برنامج المتعاملين الأوليين وذلك عبر ضم واحدة من أنشط شركات الوساطة في سوق الأسهم وتكليفها من قبل المركز الوطني لإدارة الدين في آب (أغسطس) 2021 للعب دور رئيس بالتداولات الثانوية، وكذلك استقبال طلبات المستثمرين مع إصدارات الصكوك الادخارية التي تتم على أساس شهري.

وبسبب هذا التغير الجوهري لمكونات صناع السوق، استحوذ المتعاملون الأوليون على حصة وصلت إلى 50.5 في المائة بنهاية الأشهر الثمانية الماضية مقارنة بـ36.2 في المائة بنهاية النصف الأول.

ومع هذا فلا تزال شركات الوساطة "غير المعينين بصفة رسمية للعب دور صناع السوق" يسجلون نشاطا ملحوظا، وذلك بعد بلوغ حصتهم إلى 49.4 في المائة عن الفترة ذاتها، مع العلم أن صناع السوق الخمسة ابتدأوا عام 2021 باستحواذهم على 22.7 في المائة من إجمالي تداولات كانون الثاني (يناير).

يذكر أنه في عام 2019 وصل إجمالي التداولات التي مرت عبر صناع السوق الخمسة المعينين إلى 80.85 في المائة.

ويغلب على بعض صناع السوق بشكل عام تنفيذهم العدد الأكبر من الصفقات مقارنة بـغيرهم "في إشارة واضحة إلى جهدهم المبذول في تنشيط التداولات".

إلى ذلك، يعود أحد أسباب تفوق شركات الوساطة "على صناع السوق المعينين" لكون بعض العملاء المؤسسيين يتعاملون مع شركة وساطة معينة، وعليه يتم تنفيذ الصفقات عبرها فقط، ما منحهم الأفضلية من حيث ضخامة أحجام الصفقات التي أنجزوها خلال التداولات الثانوية بالأشهر الماضية.

وسمح مجلس هيئة السوق المالية في أوائل أيلول (سبتمبر) 2020، للأجانب المقيمين وغير المقيمين بالاستثمار المباشر في أدوات الدين المدرجة وغير المدرجة.

وتمنح الأوراق المالية الحكومية توزيعات سنوية "أقرب للمضمونة" للمستثمرين الذين يحتفظون بهذه الأوراق المالية.

ويعود سبب إقبال المستثمرين على السوق المتخصصة لتداولات السندات والصكوك إلى عوامل عدة أهمها البحث عن العائد الأعلى في زمن الفائدة المتدنية.

سيولة أجنبية مرتقبة

ومنذ منتصف حزيران (يونيو) من العام الجاري، شرعت "كلير ستريم"، مزود خدمات ما بعد التداول لمجموعة البورصة الألمانية، بربط سوق المالية السعودية بشبكتها من خلال الربط مع شركة مركز إيداع الأوراق المالية "إيداع" المملوكة بالكامل من قبل مجموعة تداول السعودية والمسؤولة عن تشغيل وصيانة نظام الإيداع والتسوية.

وسيسهل هذا الربط دخول المستثمرين الدوليين للسوق المالية السعودية، من خلال توفير تسوية السندات الحكومية والخاصة غير القابلة للتحويل وصناديق الاستثمار المتداولة والمدرجة في السوق السعودية والمقومة بالريال.

ويمكن لعملاء "كلير ستريم" المؤهلين الاستثمار في سوق الصكوك السندات وصناديق الاستثمار المتداولة والمدرجة في السوق المالية السعودية دون الحاجة لتقديم طلب التأهيل كمستثمر أجنبي مؤهل، إضافة إلى إمكانية استخدام حساباتهم الحالية المسجلة لدى "كلير ستريم".

ولأول مرة، يمكن للمستثمرين الدوليين تملك الأوراق المالية السعودية ذات الدخل الثابت وصناديق المؤشرات المتداولة من خلال حساب المرشح الأجنبي المشترك، ويمكنهم أيضا الاستفادة من خدمات مراكز الإيداع الدولية المعروفة وذلك يتضمن خدمة التسوية الداخلية.

ونتيجة لذلك، من المتوقع زيادة الطلب على أدوات الدين الحكومية من المستثمرين الدوليين وبالتالي تعزيز مستوى السيولة في السوق المحلية.

ونشرت "الاقتصادية" في 30 آذار (مارس) تقريرا ذكرت فيه أن "فوتسي راسل" قد وضعت سوق الدين الثانوية في السعودية على قائمة المراقبة للمؤشر، تمهيدا لترقيتها في أيلول (سبتمبر) المقبل إلى مؤشر سندات فوتسي الخاص بالسندات الحكومية في الأسواق الناشئة المقومة بالعملة المحلية.

وبذلك انتقلت السعودية إلى المرحلة الثانية ضمن منهجية "فوتسي" الخاصة بتصنيف الدول المؤهلة التي على وشك الامتثال بشكل جزئي أو كامل للمعايير الـ17 الخاصة بمؤشر فوتسي للسندات الحكومية في الأسواق الناشئة.

ويحظى المؤشر باهتمام المستثمرين الأجانب نظرا إلى كونه يمنحهم إمكانية الاستثمار في عدد محدود من أسواق الدين في الأسواق الناشئة وذلك بالعملة المحلية لكل دولة.

ومن شأن تلك الخطوة أن تسهم في جذب مليارات الدولارات من المستثمرين الأجانب نحو أسواق الدين المحلية وذلك بعد دخول الترقية حيز التنفيذ.

وتأتي تلك التطورات عقب الاجتماع الذي تم في أواخر آذار (مارس) الذي أظهرت نتائجه أن لجان "فوتسي" قررت إرجاء منح السعودية إلى جانب الهند، تقييما بدرجة "1" الذي كان سيكون كافيا للحصول على الترقية بشكل مباشر للمؤشر الدولي.

وسيتم الانتظار إلى حين حلول الاجتماع المقبل في نهاية أيلول (سبتمبر) من هذا العام لمعرفة تقييم لجان "فوتسي".

ووفقا لبيان صادر عن "فوتسي" تمت خلال الفترة الماضية مشاورات بين المستثمرين و"فوتسي" مع الجهات التنظيمية المحلية في السعودية.

التداولات اليومية

وأظهر رصد "الاقتصادية" وصول المعدل المتوسط لإجمالي التداولات اليومية لتبلغ 307 ملايين ريال خلال 2021، وهذا ما يعادل نسبة ارتفاع في أحجام التداولات اليومية تعادل 2.3 في المائة مقارنة بـإجمالي متوسط التداولات عن كامل عام 2020 الذي بلغ 300 مليون ريال "وذلك بعد استثناء الإجازات الأسبوعية والعطل الرسمية".

واستندت الدراسة التحليلية على أحدث البيانات الرسمية الصادرة من "تداول" التي كشفت عن إجمالي التداولات الخاصة بأدوات الدين السيادية وكذلك الخاصة بالشركات.

ويتضح نشاط التداولات على أدوات الدين المحلية على بيانات "بوند أي فاليو" المالية الخاصة بتتبع أسعار أدوات الدخل الثابت التي تظهر أن أغلبية الصكوك الحكومية تحركت خلال الشهر الماضي وفق نطاقات سعرية متدنية إلى متوسطة، في مؤشر على وجود تذبذبات سعرية عالية على الأوراق المالية المدرجة.

يذكر أن بيانات bondevalue تقدم للمستثمرين ميزة الكشف عن عروض البيع والشراء للسندات التي بمحافظهم من أجل التحكم بالقرار الاستثماري الخاص بالورقة المالية.

وفي الإطار ذاته أظهرت مؤشرات ايبوكس تداول للصكوك الحكومية الرئيسة منها والفرعية تباين في أدائها وذلك وفقا لمنصة IHS Markit للتحليلات والبيانات المالية.

البنية التحتية للتداول

من ناحية أخرى، علمت "الاقتصادية" من مصادر حكومية مطلعة، أن السعودية تمكنت بنجاح من تطوير البنية التحتية للتداول الإلكتروني "الخاصة في أسواق الدين"، الأمر الذي يتيح أتمتة الأسعار المدرجة على منصة "تداول" للمتعاملين الأوليين.

وأبرزت وثيقة الملامح العامة لخطة الاقتراض السنوية الصادرة من المركز الوطني لإدارة الدين تلك الخطوة كإحدى مبادرات تطوير أسواق الدين المحلية.

وتطرقت الوثيقة الرسمية كذلك إلى مبادرة تعزيز تسوية السوق الأولية المحلية من خلال السماح بتسويات التسليم مقابل الدفع للمتعاملين الأوليين التي من شأنها أن تحد من مخاطر التسوية على المتعاملين الأوليين.

وبالعودة إلى المبادرة الأولى فإن السعودية بذلك تنجح بتعميق السوق الثانوية لأدوات الدين بحيث تكون مماثلة لسوق الأسهم بسهولة التداول.

وعن التفاصيل الفنية لهذه المبادرة، فإن نظام التداول يعمل على تمكين أتمتة تسعير صانع السوق لأدوات الدين المدرجة من خلال السماح بإرسال زوج من الأوامر "شراء وبيع" بشكل مستمر ومؤتمت وذلك للحفاظ على التزامات الفارق السعري للورقة المالية.

وتم تطوير هذه الخدمة، والحديث لتلك المصادر، لحماية صناع السوق من الأخطاء البشرية ولتفعيل محركات التسعير المسؤولة عن مراقبة سعر الورقة المالية.

علاقة الفائدة مع أدوات الدين

ومعلوم أن القيمة السوقية للصكوك وغيرها من الأوراق المالية ذات العائد الثابت تتغير تبعا للتغيرات التي تطرأ على أسعار الفائدة وغيرها من العوامل الأخرى، حيث ترتفع أسعار أدوات الدين ذات العائد الثابت كلما هبطت أسعار الفائدة، وتنخفض أسعار تلك الأوراق المالية كلما ارتفعت الفائدة.

والورقة المالية الصادرة عن الحكومة السعودية مضمون فقط سداد الفائدة المعلن لها والقيمة الاسمية لها عند الاستحقاق، وكما هو الحال تماما بالنسبة إلى الأوراق المالية الأخرى ذات العائد الثابت، فإن الأوراق المالية المضمونة من الحكومة ستتعرض قيمتها للتقلب عندما تتغير أسعار الفائدة.

السيولة الثانوية

وبعض الصكوك المدرجة في السوق السعودي، قد تصبح أقل سيولة من غيرها ما يعني أنه لا يمكن بيعها بسرعة وسهولة، كما أن بعض الصكوك قد يصعب تسييلها إلى نقد لعدم وجود سوق ثانوية بسبب قيود نظامية أو قيود مترتبة على طبيعة الاستثمار أو عدم وجود مشترين مهتمين في هذا النوع من الأصول، وقد يؤثر ذلك سلبا في أداء صناديق شركات الأصول وسعر الوحدة.

ومثلا قد تمر سوق الصكوك بفترات سيولة منخفضة بشكل كبير ما قد يؤدي إلى صعوبة في الحفاظ على أسعار مستقرة و/أو عادلة في معاملات الشراء والعكس في حالة ارتفاع السيولة في حالة الحاجة للبيع، وقد يؤدي ذلك إلى تسجيل خسائر معينة لصناديق شركات الأصول.

صناع السوق

وأجرت السعودية عدة مبادرات إصلاحية للنهوض بالتداولات الثانوية الخاصة بأدوات الدخل الثابت من سندات وصكوك.

وقبل قرار إعادة هيكلة المقابل المادي لجهات الإصدار والمتداولين وما رافقه من خفض لرسوم التداول خلال نيسان (أبريل) من عام 2019، قامت السعودية بإدراج إصداراتها السيادية وتداولها وذلك لأول مرة خلال تموز (يوليو) 2018.

وتبع ذلك القرار الاستعانة بصناع السوق الخمسة المفوضين بتنشيط التداولات الثانوية للإصدارات الحكومية في تموز (يوليو) 2018.

إلا أنه وبعد اندماجات البنوك السعودية الأخيرة، تم تحديث برنامج المتعاملين الأوليين في آب (أغسطس) 2021 بإضافة أحد البنوك الإسلامية الكبرى لقائمة صناع السوق الخمسة.

وطلبات الاكتتاب في أدوات الدين الحكومية المحلية تقدم إلى المركز الوطني لإدارة الدين من خلال المتعاملين الأوليين الذين جرى التعاقد معهم، وذلك بشكل شهري ومجدول بحسب خطة الاقتراض الحكومي السنوية المعلنة، ويتولى المتعاملون الأوليون تلقي الطلبات المقدمة من المستثمرين.

أما فيما يخص أدوات الدين الحكومية المحلية في السوق الثانوية في المملكة فإن المتعاملين الأوليين يتولون دور صانعي السوق بالتعاون مع الأشخاص المرخصين التابعين لهم وفقا للأنظمة المتبعة.

رسوم التداول

وفي السابق، كانت رسوم التداول توصف من قبل المراقبين بأنها مبالغ فيها، حيث تصل إلى عشر نقاط أساس "ثماني نقاط أساس تذهب للشركات المرخصة، أي شركات الوساطة" ونقطتين أساس تقسم مناصفة بين هيئة السوق المالية وتداول.

وأحد أسباب حصول الشركات المرخصة على ثماني نقاط أساس يرجع لانعدام السيولة، ما يؤدي إلى صفقات محدودة شهريا، لكن مستوى التداولات الشهرية أخذ مسارا مرتفعا منذ إدراج الديون الحكومية، ما أدى لتعظيم أعداد وقيم الصفقات المنفذة.

وفي نيسان (أبريل) 2019، تم الإعلان عن حزمة من الإصلاحات التي طال انتظارها من قبل العاملين في أسواق الدخل الثابت في السعودية. حيث تم إعادة هيكلة المقابل المادي للخدمات المقدمة لجهات الإصدار والمتداولين.

وإعادة هيكلة الرسوم تعد موجهة لشريحتين، الأولى هي جهات الإصدار وهذه التعديلات ستسهم في تخفيض الرسوم ذات الصلة بالإدراج في السوق وذلك يلامس 25 في المائة، وهذا الرقم قد يزيد وينقص وفقا لعوامل متغيرة تتعلق بجهة الإصدار.

على الجانب الآخر، تم تخفيض رسوم التداول لمصلحة المستثمرين، حيث تصل حصة شركة تداول ما بين نقطة أساس إلى نصف نقطة، باستثناء الحالات التي يكون فيها البائع أو المشتري متعاملا أوليا محددا.

وينتظر لقرار رفع الضوابط الخاصة بعمولة شركات الوساطة، عبر إزالة الحد الأدنى والأعلى الخاص بتنفيذ صفقات الشراء والبيع، أن يقود لإيجاد المنافسة بين تلك الشركات عبر تقديم رسوم منخفضة لجذب العملاء.

وفي حال تنفيذ أي صفقة صكوك، تستقطع تداول حصتها من المقابل المادي وكذلك شركة الوساطة التي تم أمر الشراء أو البيع من خلالها.

وكان مجلس هيئة السوق المالية قد أصدر قراره في تموز (يوليو) 2020 باستمرار إعفاء المصدرين الراغبين في طرح أدوات دين طرحا عاما من سداد المقابل المالي المحصل للهيئة عند تقديم طلب تسجيل أدوات دين وذلك حتى نهاية 2025.

وبينت هيئة السوق المالية أن تلك المبادرة تأتي في إطار سعيها إلى تعزيز البيئة التنظيمية والاستقرار في السوق المالية، وتحقيقا لدور السوق المالية في تسهيل التمويل وتحفيز الاستثمار وتقديم الدعم اللازم للحفاظ على سلامة واستقرار القطاع المالي والمشاركين فيه كافة.

شركات الوساطة

وأسهمت زيادة السيولة المتداولة خلال العام الماضي بتعجيل دخول شركتي وساطة جديدتين وليرتفع بذلك أعداد شركات الوساطة من 12 إلى 15 شركة نشطة في أسواق الدخل الثابت الثانوية.

وشهد حزيران (يونيو) وكانون الأول (ديسمبر) 2020 دخول شركات وساطة جديدة. وبذلك تحقق أعداد شركات الوساطة التي انجذبت لتداولات أسواق الدخل الثابت خلال 2020 نسبة نمو تصل إلى 25 في المائة بعد دخول ثلاث شركات جديدة في 2020، بعد أن أنهت 2019 عند 12 شركة.

ومع ارتفاع قيمة وحدة الصك الواحد التي تعادل ألفا مقارنة بأسعار الأسهم، فهذا يعني أن المعدل المتوسط لقيمة صفقات الصكوك الحكومية (للصفقة الواحدة) لكل مستثمر فرد ستكون أعلى عند مقارنتها بصفقات الأسهم، وعليه فمن الطبيعي أن تزداد رسوم تنفيذ صفقات شراء وبيع الصكوك التي تتحصلها شركات الوساطة.

وفي الوقت الذي تبلغ فيه أعداد شركات الوساطة المالية في سوق الأسهم السعودية 30 شركة، يتفاوت هذا الرقم مع سوق الصكوك والسندات.

وبعد الرجوع إلى شركات الوساطة كافة التي نفذت صفقات شراء وبيع في السوق الثانوية لأسواق الدين السعودية خلال أربعة أعوام يتضح أن أعداد شركات الوساطة التي تم رصدها هي 15 شركة من بينها خمس من صناع السوق.

المعالجة الزكوية

وتشهد المملكة منذ إطلاق رؤية 2030 سلسلة من الإصلاحات الاقتصادية التي مست أسواق الدخل الثابت المحلية، كان أولها التشريعات الخاصة بزكاة الصكوك الحكومية "التي صدرت من الهيئة العامة للزكاة والدخل في آذار (مارس) من 2019".

وبخلاف ما يجري مع بعض الدول الأخرى عندما يضطر الأفراد لدفع ضرائب على الأرباح المتحصلة من الدفعات الدورية للسندات الحكومية، فإن السعودية قد تكفلت بتحمل الزكاة على الصكوك الحكومية التي تصدرها وزارة المالية محليا "المقومة بالريال السعودي".

إلا أن آلية استرداد المبالغ المدفوعة للزكاة تكمن في تقدم المستثمرين بطلب الاسترداد من وزارة المالية، بحسب توضيحات مصدر مسؤول للصحيفة.

مع العلم أن الزكاة ستكون مقتصرة على العوائد السنوية للسندات الإسلامية "التي يتسلمها المستثمرون" وليس على قيمة الإصدار ككل.

وجاء تحمل الدولة للزكاة المترتبة على الصكوك ليعزز الاستثمار المحلي والدولي فيها، وهذه المسألة تحظى بأهمية كبرى لدى المستثمرين؛ لأنها تؤثر في نسبة ما يتحصلون عليه من الأرباح الدورية للصكوك.

ويتماشى ذلك التوجه مع وثيقة برنامج تطوير القطاع المالي التي كان من أهم مبادراتها معالجة المعاملة الزكوية، وطريقة الاحتساب، وكذلك ضريبة الاستقطاع الخاصة بأدوات الدين.

وتشير قواعد حساب زكاة أنشطة التمويل بأنه سيتم التوصل للأصول الزكوية للمكلف بحسم الأصول "غير الزكوية" من إجمالي الأصول.

وعند النظر للأصول غير الزكوية سيتضح أنها تنحصر على بعض ما يلي، الصكوك الحكومية التي يتبقى من مدة أجل استحقاقها أكثر من عام التي ستتحمل الدولة زكاتها، والقروض التي توجهها البنوك نحو مشاريع البنية التحتية، والقروض التمويلية الطويلة الأجل وهي في الأغلب منتجات الإسكان التي يتم توجيهها في العادة للأفراد.

زكاة الصناديق المتخصصة

وفي الإطار ذاته تتباين المعالجة الزكوية للصناديق المتخصصة بالصكوك الحكومية والمطروحة في السوق السعودية.

وعلى سبيل المثال، أفادت وثيقة لأحد مديري الصناديق، أنه يحق لمديـر الصنـدوق إخراج زكاة الوحـدات الاستثمارية عـن المسـتثمرين وتقـع علـى مالـك الوحـدة مسـؤولية إخراج زكاة مـا يملـك مـن وحـدات استثمارية، وذلـك فـي حـال عـدم القيـام بالربـط الزكـوي كمـا نـص القـرار الـوزاري رقـم (2218) والصادر في 2019.

ونص القرار الوزاري عن توقف تحمل الدولة عن أي أداة من أدوات الدين الحكومية عدا الصكوك المصدرة ضمن برنامج إصدار الصكوك بالريال السعودي لدى وزارة المالية بدءا من عام 2020.

ضريبة القيمة المضافة

وخلال النصف الأول من 2019، أطلقت الهيئة العامة للزكاة والدخل الدليل الإرشادي الخاص بالتمويل الاسلامي الذي تطرق لكيفية تطبيق ضريبة القيمة المضافة على أهم منتجات التمويل الاسلامي كالمرابحة والإجارة والمشاركة والتورق والصكوك والمضاربة والوكالة.

وتعد تلك المنتجات العمود الفقري للبنوك والنوافذ المصرفية الإسلامية في السعودية. وتم التطرق لكيفية معالجة الضريبة الخاصة بصكوك الشركات "وذلك نظرا لوجود تشريع خاص بزكاة أدوات الدين الحكومية".

وعالج الدليل الإرشادي أبرز النقاط الشائكة في المجال الضريبي كمسألة الانتقال المؤقت لأصول الصكوك، ويعد خارج نطاق الضريبة لأن الحيازة للطرف الآخر ليست دائمة.

وإضافة إلى ذلك، فإن تلك الأصول التي بحوزة شركة الأغراض الخاصة سترجع لجهة الإصدار لاحقا، وعليه فأصول الإصدار والأقساط الدورية لا تخضع لضريبة القيمة المضافة.

وحدة التقارير الاقتصادية