أوروبا تشكل خطر تدافع عالمي من أجل الغاز الطبيعي

يتأهب العالم لمعركة حول إمدادات الغاز الطبيعي العام الجاري، ما يطيل أمد معاناة المستهلكين والمصانع جراء تكاليف مرتفعة في أوروبا التي تعاني من نقص الطاقة، ويضع الدول الفقيرة الناشئة في آسيا وأميركا الجنوبية في خطر الخروج من السوق بسبب ارتفاع الأسعار.

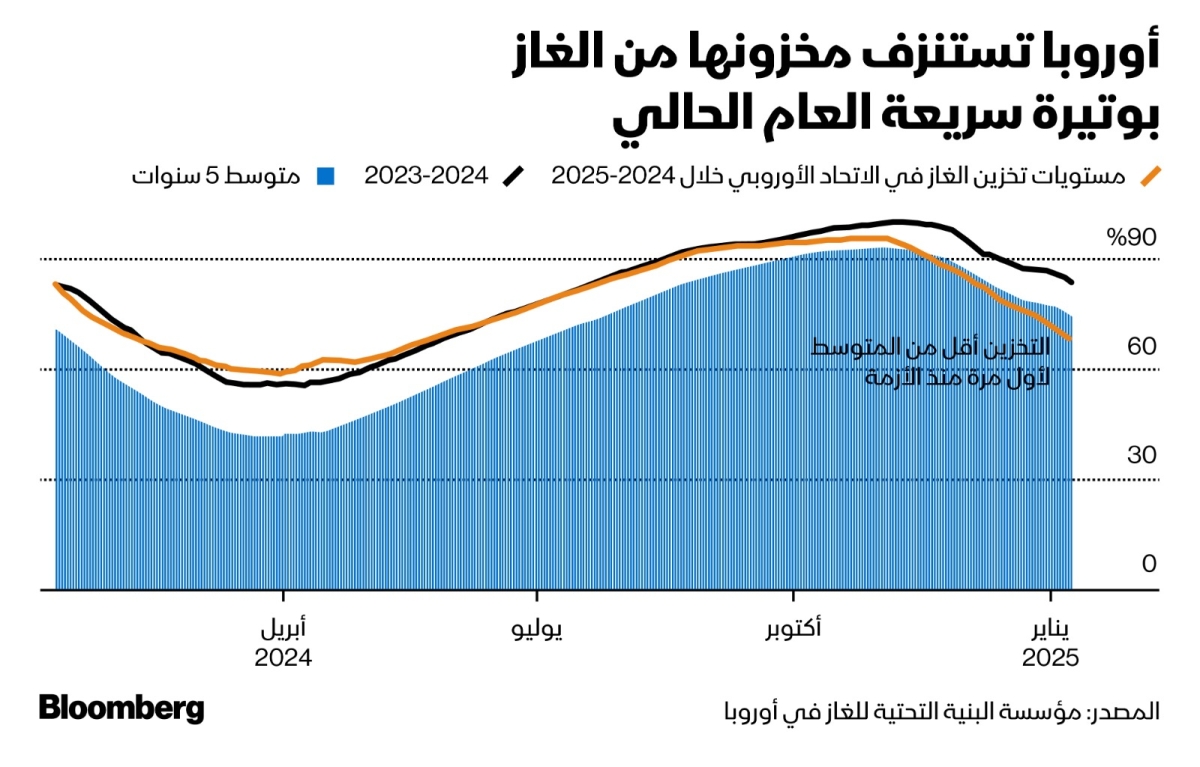

لأول مرة منذ أن فاقمت الحرب الروسية في أوكرانيا أزمة الطاقة، تواجه أوروبا خطر عدم تحقيق أهداف تخزين الغاز للشتاء المقبل، ما يهيئ الساحة لسباق محموم للحصول على الإمدادات قبل أن تبدأ السعة الإنتاجية الجديدة للغاز الطبيعي المسال في تخفيف الأزمة العام المقبل.

رغم امتلاك أوروبا لاحتياطيات كافية لتجاوز الشتاء الحالي، وانخفاض الأسعار منذ بداية السنة الحالية، إلا أن المخزون يتناقص بسبب موجة الطقس البارد التي اجتاحت القارة نهاية الأسبوع. كما تقلصت خيارات الإمدادات منذ بداية العام مع توقف عمليات نقل الغاز عبر خطوط أنابيب روسيا عبر أوكرانيا بعد انتهاء اتفاقية العبور.

فجوة الطاقة في أوروبا

قال فرانسيسكو بلانش، خبير استراتيجي في السلع الأساسية في "بنك أوف أميركا": "ستشهد أوروبا بالتأكيد فجوة طاقة العام الجاري. هذا يعني أن كل الغاز الطبيعي المسال الإضافي الذي سيدخل السوق العام الحال سيستخدم لتعويض هذا النقص في الغاز الروسي".

لتلبية الطلب المتوقع، ستحتاج أوروبا إلى استيراد ما يصل إلى 10 ملايين طن إضافية من الغاز الطبيعي المسال سنوياً ، أي بزيادة حوالي 10% عن 2024، وفق ما ذكره سول كافونيك، محلل الطاقة في شركة ""إم إس تي ماركي" (MST Marquee) في سيدني. قد تساعد المشاريع الجديدة لتصدير الغاز في أميركا الشمالية في تخفيف نقص المعروض في السوق، لكن ذلك يعتمد على مدى سرعة تشغيل هذه المنشآت وزيادة إنتاجها.

مع قلة الخيارات لإعادة ملء المخزونات استعداداً للشتاء المقبل، ستحتاج أوروبا إلى شحنات الغاز الطبيعي المسال، ما يعني سحب جزء منها من آسيا، موطن أكبر المستهلكين في العالم. وبحسب مدى تطور الطلب، قد يسفر التنافس عن زيادة الأسعار إلى مستويات لا تستطيع دول مثل الهند وبنغلاديش ومصر تحملها، علاوة على أنها ستشكل ضغطاً على تعافي اقتصاد ألمانيا.

أسعار العقود المستقبلية

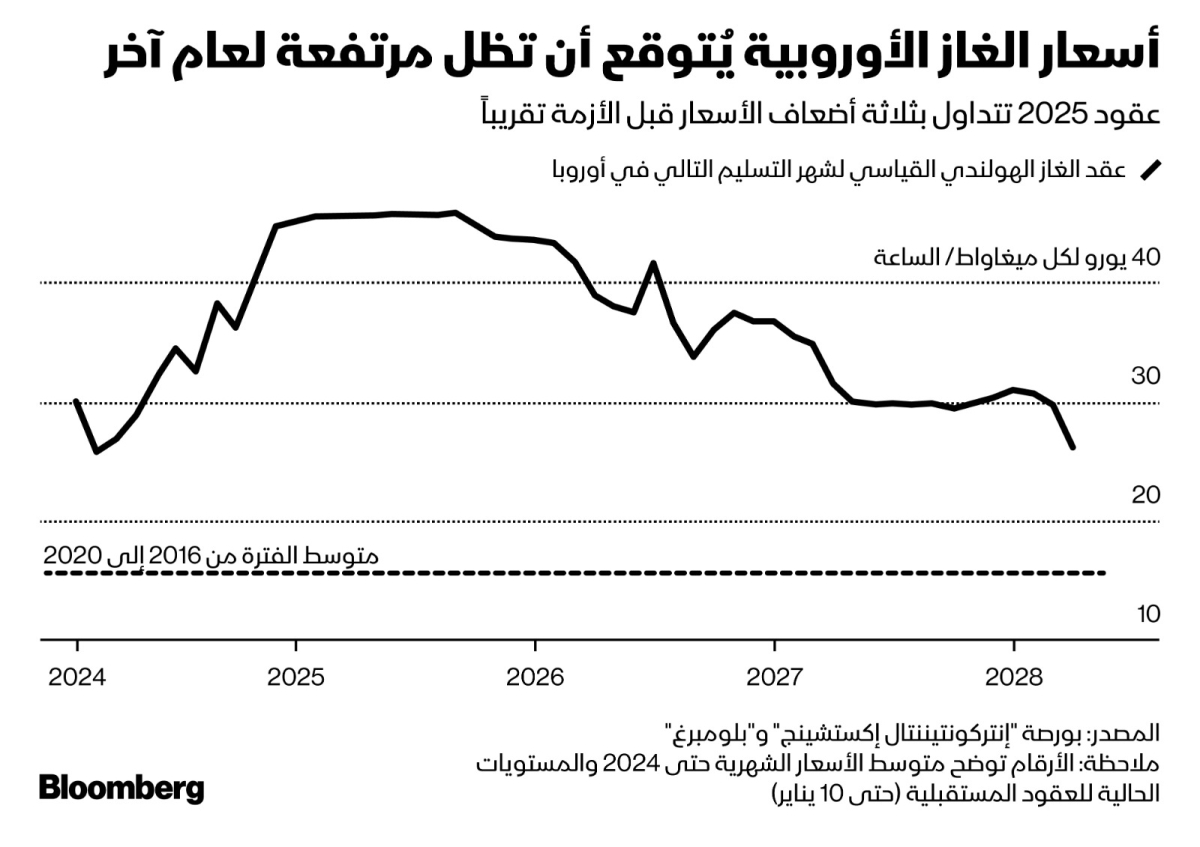

ما زالت عقود الغاز المستقبلية في أوروبا، التي تؤثر عادة على أسعار الغاز الطبيعي المسال الفورية في آسيا، ما أعلى 45% تقريباً مقارنة بنفس الفترة من العام الماضي، وتُتداول العقود بنحو 3 أضعاف مستوياتها ما قبل الأزمة حتى الآن خلال 2025.

قال جايسون فير، رئيس وحدة تحليل المعلومات التجارية العالمية في شركة الوساطة بمجال الطاقة "بوتن أند بارتنرز" (Poten & Partners ) في هيوستن: "سيتفاقم ارتفاع الأسعار إذا استُنزف مخزون منطقة آسيا والمحيط الهادئ أيضاً، ما سيقود لمنافسة على الشحنات".

لا يعد إيجاد بدائل للغاز أمراً سهلاً لجميع المرافق والقطاعات، ما يشكل تحدياً خاصاً لألمانيا التي كانت تعتمد على روسيا لتلبية أكثر من نصف إمداداتها من الغاز قبل الغزو الروسي لأوكرانيا خلال 2022.

مع معاناة القطاع الصناعي تحت وطأة التكاليف المرتفعة، أصبح أمن الطاقة قضية رئيسية في الانتخابات المبكرة المقرر إجراؤها في ألمانيا خلال 23 فبراير المقبلة. ويحتل حزب "البديل من أجل ألمانيا" اليميني المتطرف المركز الثاني في استطلاعات الرأي، ويعزا ذلك جزئياً لدعوته لإعادة إحياء إمدادات الغاز الرخيصة عبر خطوط الأنابيب الروسية لتعزيز القدرة التنافسية لقطاع التصنيع.

ستكون الدول النامية في آسيا الخاسر الأكبر أمام قدرة أوروبا على دفع أسعار مرتفعة للغاز، إذ يجري بالفعل تحويل مسار بعض الشحنات للاستفادة من الأسعار الأعلى.

نقص توليد الكهرباء

الوضع مشابه في أميركا الجنوبية، حيث عانت البرازيل من صعوبات في تعويض انخفاض توليد الطاقة الكهرومائية خلال فترة جفاف، وربما تدخل الأرجنتين في المنافسة على الغاز الطبيعي المسال لتلبية احتياجات موسم التدفئة المقبل.

تعتبر مصر أيضاً عرضة للخطر. فبعد أن فاجأت السوق العام الماضي بتحولها من مُصدر للغاز الطبيعي المسال إلى مستورد نتيجة انقطاعات التيار الكهربائي خلال الصيف، رفعت البلاد مشترياتها إلى أعلى مستوى منذ 2017، وفق بيانات تتبع شحنات جمعتها بلومبرغ. ومن المرجح أن تحتاج مصر إلى عشرات الشحنات العام الحالي لمواجهة حرارة الصيف.

بالنسبة لبائعي الغاز الطبيعي المسال، الذين يستفيدون بالفعل من الأسعار المرتفعة، تمنحهم الأزمة فرصاً جديدة. في بعض الحالات، قد يتمكن المنتجون من زيادة سعتهم الإنتاجية كما حدث خلال أزمة 2022، بحسب أوغان كوسي، المدير الإداري في شركة الاستشارات "أكسنتشر"(Accenture).

تعتمد التوقعات إلى حد كبير على سرعة تشغيل منشآت الإنتاج الجديدة. خلال العام الماضي، كان النمو محدوداً إذ أوقفت مصر الصادرات، وعانت محطة الغاز الطبيعي المسال الروسي الجديد "أركتيك إل إن جي 2" (Arctic LNG 2) من عقوبات أميركية، وفق لورا بيج من شركة البيانات قطاع الطاقة "كبلر".

دور أكبر للغاز الأميركي

تتجه الأنظار حالياً صوب الولايات المتحدة الأميركية، أكبر مورد للغاز الطبيعي المسال حول العالم، والتي قدمت وعوداً لإنقاذ أوروبا من أزمة شح الغاز. من المتوقع أن يزداد الضغط مع تولي دونالد ترمب الرئاسة، إذ هدد بالفعل بفرض رسوم جمركية في حال لم تشتر أوروبا المزيد من الطاقة الأميركية.

تشير التوقعات إلى أن صادرات الغاز الطبيعي المسال الأميركية ستنمو 15% تقريباً العام الجاري، بفضل زيادة الإنتاج الناجمة عن توسعات في منشآت مقاطعة بلاكيماينز التابعة لشركة "فينتشر غلوبال" (Venture Global ) (Plaquemines) ومنشآت مدينة كوربوس كريستي التابعة لشركة "تشينير إنرجي". (Cheniere Energy ) ومع ذلك، حذرت بالفعل "تشينير" من أن وتيرة زيادة الإنتاج ستكون "بطيئة نسبياً".

ما زالت روسيا ثاني أكبر مصدر للغاز الطبيعي المسال إلى أوروبا، ولكن قدرة البلاد على الحفاظ على صادراتها تبقى موضع تساؤل، خاصة بعد فرض الولايات المتحدة عقوبات جديدة على منشأتين صغيرتين الجمعة الماضية. هذه العقوبات، إلى جانب تأخر مشروع "أركتيك إل إن جي 2" الرئيسي بسبب نقص المعدات والخدمات الرئيسية، قد تؤخر اكتماله تماماً لمدة تتراوح من عامين إلى ثلاثة أعوام، بحسب كلوديو ستوير، مستشار الطاقة وعضو هيئة التدريس في مؤسسة "آي إتش آر دي سي" التعليمية في بوسطن.

يمكن أن يغير ترمب، الذي تعهد بإنهاء الحرب الروسية الأوكرانية، التوقعات العامة للسوق. ومن المتوقع أن تشمل أي صفقة سلام محتملة قضايا الطاقة، ما قد يعيد صادرات الغاز الروسي عبر أوكرانيا خلال 2025، وفق مذكرة للعملاء كتبها أنتوني يون ومحللون آخرون في بنك "سيتي غروب".

التخلي عن الغاز باهظ الثمن

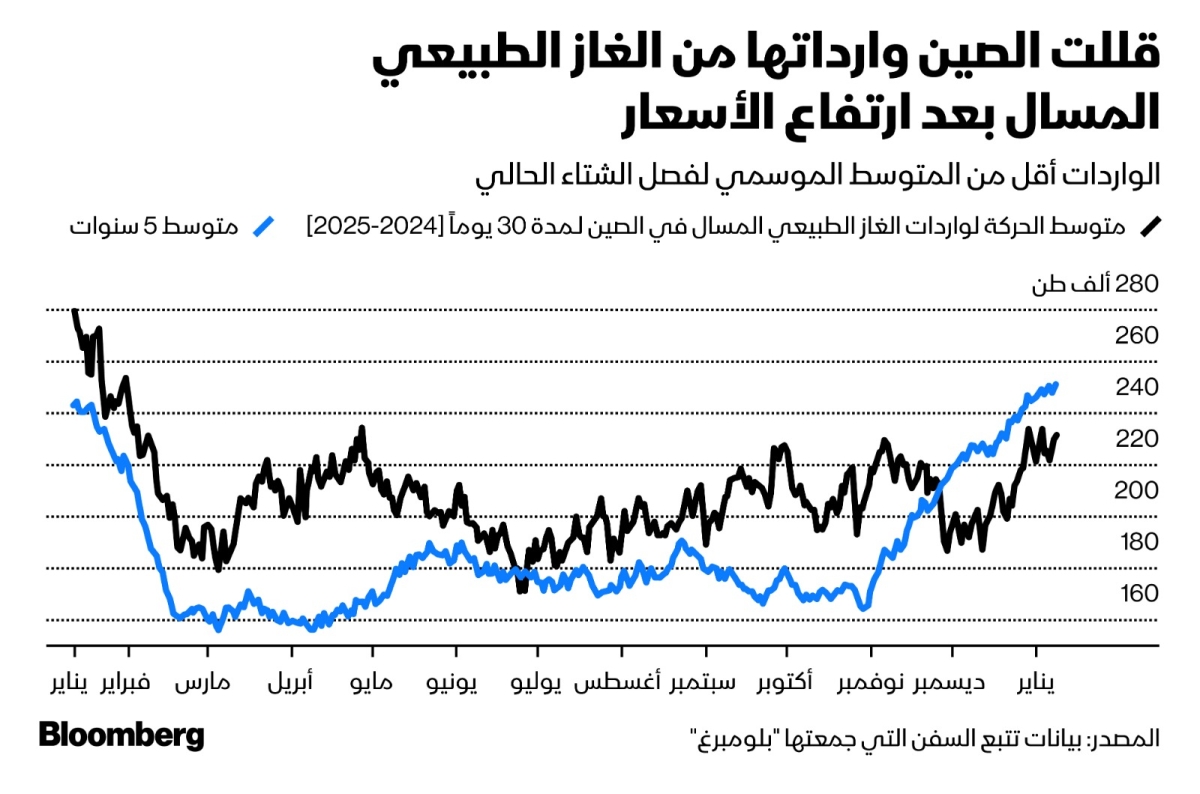

في الوقت الراهن، تتمتع آسيا بمرونة كافية لتقليص وارداتها من الغاز الطبيعي المسال لصالح أوروبا. أعادت شركات الصين بيع شحناتها المقرر تسليمها حتى مارس المقبل وتوقفت إلى حد كبير عن الشراء من السوق الفورية ذات الأسعار المرتفعة. لجأت أيضاً الهند إلى بدائل أرخص، بينما اضطرت بنغلاديش إلى تعديل طلبات الشراء بعد أن كانت الأسعار مرتفعة للغاية. أما مصر فتحولت إلى المازوت لتلبية احتياجاتها.

رغم أن الطقس المعتدل في آسيا خفف الطلب، إلا أن شح المعروض في الأسواق يزيد من خطر التقلبات الناتجة عن الظروف الجوية القاسية أو مشكلات الإمدادات. وبرزت هشاشة جانب الإنتاج بسبب تعطل بعض المنشآت في أستراليا وماليزيا العام الماضي.

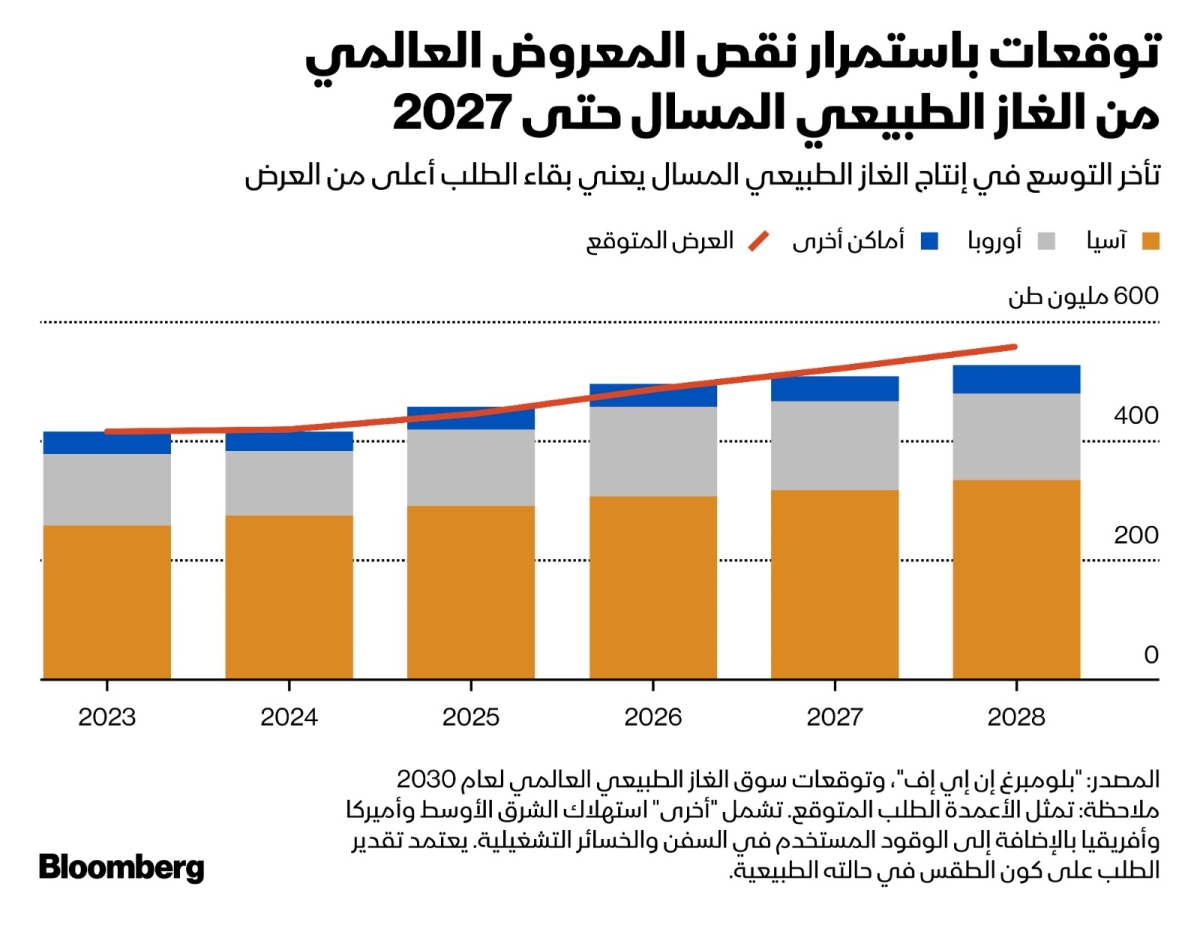

لكن هناك أمل في تحسن الوضع قريباً. بداية من 2026، من المتوقع أن تبدأ المشاريع المتأخرة بنهاية الأمر في شحن الوقود. في ذلك الوقت، ربما تتحول الأسواق التي تعاني من نقص المعروض إلى أسواق تتمتع بالوفرة، وفق توقعات شركة "جيفريز فاينانشال غروب" (Jefferies Financial Group).

من المقرر أن يبدأ وصول 175 مليون طن إضافية من الإمدادات الجديدة مع حلول 2030، ويأتي الجزء الأكبر من هذه الإمدادات من الولايات المتحدة الأميركية وقطر. ربما يقود هذا الأسعار للانخفاض ويعيد الزبائن من الدول التي تواجه صعوبات العام الجاري إلى السوق.

اختتمت فلورنسا شميت، الخبيرة الاستراتيجية في قطاع الطاقة الأوروبي في بنك "رابوبنك" (Rabobank): "إذا استمرت خطط توسيع إنتاج الغاز الطبيعي المسال الحالية كما هي، فإن 2026 سيشهد بداية الانفراجة".